- Home

- 共済組合とは

- 被扶養者の資格

被扶養者の資格

被扶養者とは

主として組合員(短期給付の適用を受けない者は除く)の収入により生計が維持されている者のうち、共済組合が組合員の申告に基づいて認定した者のことをいいます。

※既に他の共済組合・健康保険や後期高齢者医療の被保険者となっている者は、認定できません。

なお、神戸市職員共済組合では、次の区分に分けて被扶養者の認定を行っています。

- 普通認定…扶養手当が支給されている場合

- 障害認定…普通認定以外の者で、障害年金を受給している場合

- 特別認定…上記以外の場合

被扶養者の認定要件

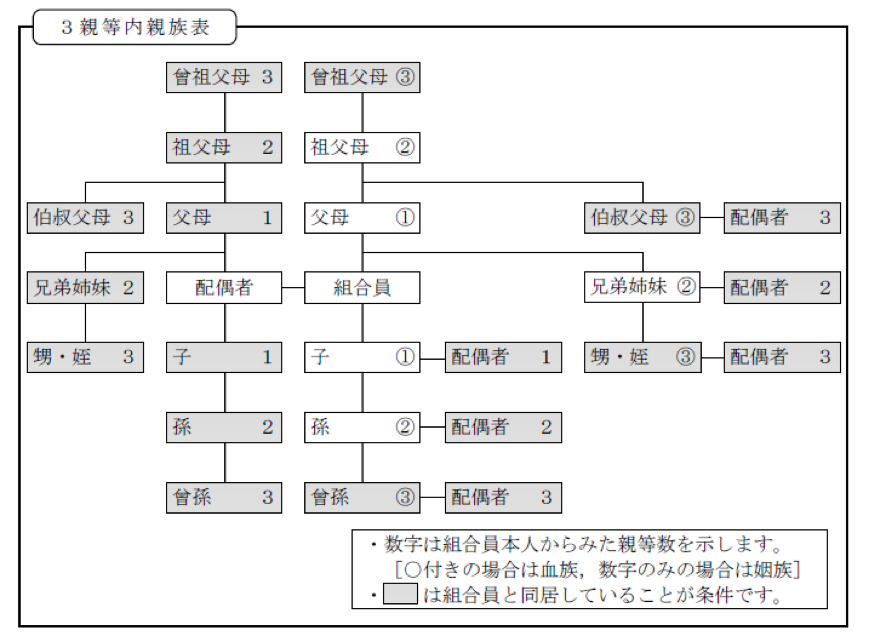

① 被扶養者の範囲

- 組合員の配偶者(事実上婚姻関係と同様の事情にある者を含む)、子、父母、孫、祖父母、兄弟姉妹。

- 上記以外の組合員の3親等以内の親族で、組合員と同居している者。

- 事実上婚姻関係と同様の事情にある配偶者の父母および子で組合員と同居している者(当該配偶者の死亡後も同じ)。

② 生計維持関係

以下、ⅰ~ⅳの要件を全て満たす必要があります。

- 認定対象者について、当該組合員以外の者が扶養手当を受給していないこと

- 社会通念上、当該組合員が主たる扶養者とされる者であること

- 認定対象者の収入が年額130万円未満であること

● 19歳以上23歳未満の者(組合員の配偶者を除く)は年額150万円未満(令和7年10月1日以降適用)※¹

● 60歳以上の者(令和5年3月31日までは60歳以上の公的年金受給者※²) or 年齢に関わらず障害年金受給者は年額180万円未満 - 認定対象者が18歳以上60歳未満の者の場合、下記のいずれかに該当すること

● 給与条例に基づく扶養手当の支給対象とされている者

● 学校教育法に規定する学校の学生

● 所得税法に規定する控除対象配偶者または扶養親族とされている者

● 病気または負傷のため就労能力を失っている者

※¹ 19歳以上23歳未満の被扶養者における扶養認定について(令和7年10月1日適用)

※² 共済組合制度の適用拡大に伴い令和4年10月1日に神戸市職員共済組合の短期組合員になった者で、前日まで協会けんぽ等で認定されていた被扶養者については、経過措置により令和4、5年の収入は公的年金の受給に関わらず180万円未満となります。

被扶養者の収入について

ここでいう「収入」の考え方は以下のとおりです。

- 年額とは、被扶養者として認定する時(異動年月日)から向こう1年間に恒常的に見込まれる収入を指します。なお、退職手当や不動産の売却、一時払い年金等により一時的に生じた収入は恒常的なものとは言えないため、ここでの収入には含めません。

- 給与収入、事業収入(農業等も含む)、利子・配当収入、不動産収入、年金収入(私的な個人年金も含む)、雇用保険法による失業給付、傷病手当金等の給付金など、課税・非課税に関わらず全ての恒常的な収入が対象となります。

- 事業収入の場合、必要経費を控除した額とします。必要経費については、確定申告書の内容をもって共済組合で判断することとなります。

- 事業収入など月を単位としない収入の場合、原則暦年(当年1月1日~12月31日)の収入をもとに算定します。年額130万円以上となる場合は認定できません。

- 給与収入の場合、賞与など諸手当を含めた総収入額となります。

- 給与収入など月を単位とする収入の場合、年額130万円未満の見込みであっても、月額108,334円以上の場合は認定できません。収入月額に変動がある場合、3か月平均が108,334円以上となる期間は認定できません。

【対象:令和6年3月末までの収入】新型コロナウイルスワクチン接種業務に従事する医療職の被扶養者の収入確認の特例について

【別紙】新型コロナウイルスワクチン接種業務に従事した際の収入に係る申立書

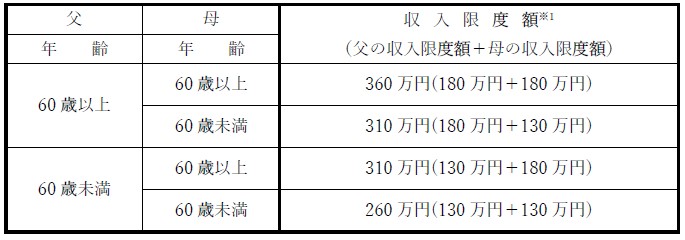

③ 父母等の夫婦の認定に関する要件

認定対象者に組合員以外の配偶者がいる場合、夫婦相互扶助の観点から、認定対象者の収入額だけではなく、夫婦の収入を合計した額についても収入限度額(それぞれの収入限度額の合計額)未満であることが必要です。

(例)認定対象者が父母の場合

※ただし60歳未満であっても、障害を支給事由とする公的年金を受給している場合、その者の収入限度額は180万円となります。

④ 組合員と別居している者に関する要件

組合員と別居している者は、特段の事情がない限り、組合員と生計が別になっているとみなされますので、被扶養者として認定を受けるためには、下記要件を全て満たす必要があります。

- 対象者は、組合員の配偶者、子、父母、祖父母、孫、兄弟姉妹(いずれも組合員との同居要件がない者)であること。

- 対象者の生計費の主たる部分について組合員からの仕送りで賄われており、送金時に金融機関等が組合員に発行する書類で証明できること。

※なお仕送りは、下記のいずれか高い方の額以上である必要があります。

・認定対象者自身の収入額の2分の1

・年額60万円 - 対象者と同居している者がいる場合、その者が組合員と同等以上の扶養義務者ではないこと。

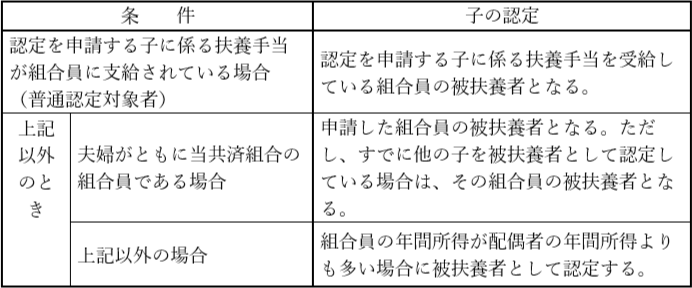

⑤ 夫婦共同扶養している子に関する要件

夫婦の双方に収入があり子を共同して扶養している場合は、原則として収入の多い方の被扶養者になります。具体的な取り扱いは以下のとおりです。

⑥ 国内居住要件

原則、住民票が日本国内にある者しか認定できません。

しかし例外的に、以下に該当する者については、住民票が日本国内になくても認定することができます。

- 外国において留学をする学生

- 観光・保養など就労以外の目的で一時的に海外に渡航するもの

(ワーキングホリデーも含みますが、収入要件等も満たしている必要があります。) - 海外に赴任する組合員に同行する者

なお、日本国内に居住していても下記に該当する場合は認定できません。

- 日本国籍を有しない者であって、「医療滞在ビザ」で来日した者

- 日本国籍を有しない者であって、「観光・保養を目的とするロングステイビザ」で来日した者

被扶養者の認定手続き

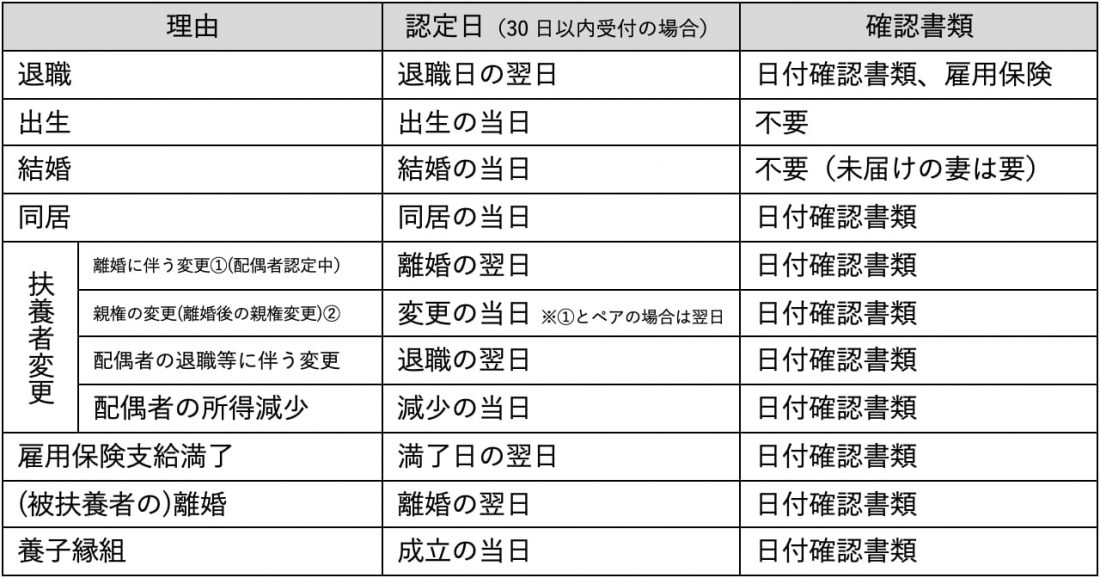

被扶養者認定を申請する場合は、被扶養者申告書(増)(様式3-3)に事実発生日が確認できる書類を添付して提出してください。なお、普通認定以外で申請される場合は、申立書(様式3-3-1)と同居・別居届(様式3-3-2)も必要です。

被扶養者の認定日は、事実発生日が共済組合の受付日から過去30日以内である場合は事実発生日に遡りますが、30日を超えている場合は共済組合の受付日となります。

また、認定対象者が60歳未満の配偶者である場合は、国民年金第3号被保険者関係届(該当) もあわせて提出してください。

※住民票が日本国内にない者を申請する場合は、同居・別居届(様式3-3-2)および国内居住要件の例外に該当することを証する書類(学生証、ビザ等の写し)も添付してください。

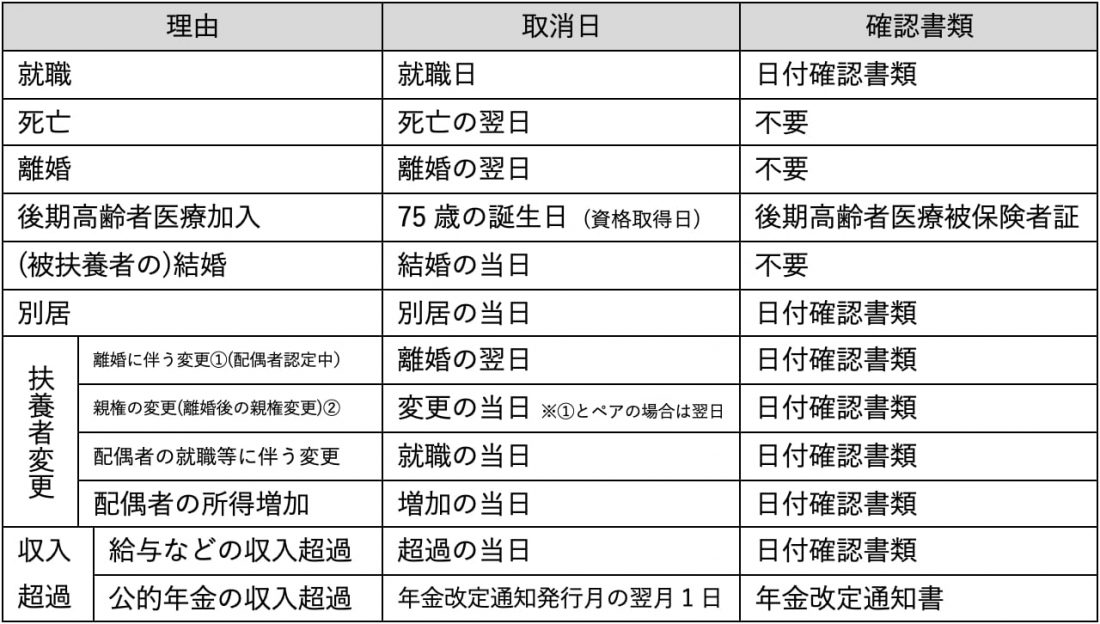

被扶養者の取消手続き

被扶養者認定を取り消す場合は、被扶養者申告書(減)(様式3-3)に、共済組合が交付している各種の証(資格確認書、高齢受給者証など)および事実発生日が分かる書類を添付して提出してください。

被扶養者の取消日は、共済組合への書類提出日に関わらず、認定取消の事由発生日となります。取消事由が生じた場合は、速やかに手続きを行ってください。取消日以降に共済組合の記号・番号で医療機関を受診した場合、当組合が負担した医療費は後日返還していただくことになりますのでご注意ください。

また、取消対象者が60歳未満の配偶者である場合は、国民年金第3号被保険者関係届(非該当)もあわせて提出してください。

※ただし、新たな就職先で厚生年金に加入しており、被扶養者申告書(減)(様式3-3)の添付書類で厚生年金加入が確認できる場合は、国民年金第3号被保険者関係届(非該当)は提出不要です。

書類提出先【被扶養者認定関係】

※会計年度任用職員等の非常勤職員 → 所属所長欄に所属長(学校園の場合は学校長)が記名し、共済組合へ直接提出してください。(総務事務センター集約対象の所属も、共済組合へ直接提出してください。)

※その他の職員→所属所長欄の証明は※所属確認欄についてを参照してください

水道局・交通局・外郭団体(独立行政法人を含む) → 神戸市職員共済組合

上記以外の所属→ 総務事務センター

※ただし、所属が学校園の場合は、所属所長欄に学校園長が記名してください。

国民年金第3号について

組合員の被扶養者として認定された20歳以上60歳未満の配偶者は、所定の届出を行うことにより国民年金第3号被保険者になれます(組合員が65歳以上の場合を除く)。第3号被保険者である期間は、保険料をご自身で納付することなく、保険料納付済期間として将来の年金額に反映されます。

国民年金第3号被保険者の届出は、平成14年4月以降、配偶者(組合員)の勤務先の厚生年金事務を扱う共済組合・厚生年金適用事業所の事業主を通じて行うこととなっています。一般組合員は共済組合より、短期組合員は厚生年金事務取扱い所属(事業主)より届出を行います。

以下に該当する場合は、所属を通じて必要書類を提出してください。

| 事由 | 様式名称 | 添付書類 |

|---|---|---|

| 第3号被保険者になるとき 第3号被保険者でなくなるとき 第3号被保険者が氏名・生年月日などを変更(訂正)するとき | 国民年金第3号被保険者関係届(一般組合員用) (記入例) ※短期組合員の方(再任用短時間勤務職員・会計年度任用職員(パートタイム・フルタイム主に1年目)など)は、事業主(厚生年金事務取扱所属(※総務事務センター等))が指定する様式を使用し、直接厚生年金事務取扱所属へ提出してください。 | 【マイナンバーで届出の場合】 第3号被保険者のマイナンバー確認書類 …マイナンバーカードの写しなど ※ 庶務担当者にて記載誤りがないか確認していただく際に必要です。 (共済組合・総務事務センターへの提出は不要です。) 【基礎年金番号で届出の場合】 第3号被保険者の基礎年金番号確認書類 …年金手帳の写しなど |

| 第3号被保険者が住所を変更するとき | 国民年金第3号被保険者住所変更届(一般組合員用) (記入例) ※短期組合員の方(再任用短時間勤務職員・会計年度任用職員(パートタイム・フルタイム主に1年目)など)は、事業主(厚生年金事務取扱所属(※総務事務センター等))が指定する様式を使用し、直接厚生年金事務取扱所属へ提出してください。 | 【マイナンバーで届出の場合】 第3号被保険者のマイナンバー確認書類 …マイナンバーカードの写しなど ※ 庶務担当者にて記載誤りがないか確認していただく際に必要です。 (共済組合・総務事務センターへの提出は不要です。) 【基礎年金番号で届出の場合】 第3号被保険者の基礎年金番号確認書類 …年金手帳の写しなど |

※ マイナンバーによる届出の開始に伴う3号事務の流れ変更について

書類提出先【国民年金第3号関係】

※一般組合員

→所属所長欄の証明は※所属確認欄についてを参照してください

水道局・交通局・外郭団体(独立行政法人を含む) → 神戸市職員共済組合

上記以外の所属 → 総務事務センター

※ただし、所属が学校園の場合は、所属所長欄に学校園長が記名してください。

※会計年度任用職員(フルタイム2年目以降)→ 所属所長欄に所属長が記名し、共済組合へ直接提出してください。

※短期組合員

厚生年金事務取扱所属(事業主)へ、事業主指定の様式で提出してください。